Bisher liegen bei den 8 KU (große kommunale Unternehmen) für 2017 nur die Jahresabschlüsse vor. Der Umsatzzuwachs betrug bei den 8 KU im Durchschnitt 2,75 % gegenüber dem Vorjahr. Dabei zeigen sich deutliche Unterschiede zwischen den einzelnen Unternehmen.

Während die Stadtwerke München einen Umsatzzuwachs von 14,3 %, die Mainova und Enercity von 5 % melden, stagniert die Umsatzveränderung oder ist gar rückläufig bei den restlichen Unternehmen:

- -1,4 % (MVV Energie AG)

- +0,36 % (Entega AG)

Rückläufiger Energieverbrauch 2018

Vorläufige Berechnungen der AGEB zeigen einen Rückgang Energieverbrauchs in Deutschland in den ersten drei Quartalen von 2018 um 5,3 %. Als Ursache für den Rückgang werden steigende Energiepreise, sowie der warme und langanhaltende Sommer genannt.

Die vier großen Energieversorger

Für E.ON und RWE waren die ersten 9 Monate 2018 maßgeblich durch die Neuordnung ihrer Geschäftsfelder geprägt. Während RWE die Aktivitäten erneuerbaren Energien von E.ON übernommen hat, konzentriert sich E.ON mit der Übernahme der Netz- und Vertriebsaktivitäten von RWE stärker auf den Netzbereich.

In den ersten 9 Monaten ging der Umsatz bei RWE um 3,4 % auf 10 Mrd. zurück. Vor allem der Braunkohle und Kernenergiebereich verliert knapp 12 % und wird voraussichtlich diesen Trend den nächsten Jahren fortsetzen. Das Ergebnis hat sich in den ersten 9 Monaten auf 465 Mio. € nahezu halbiert (-46,1 %). Der Einbruch war wie erwartet beim Braunkohle- und Kernenergiebereich mit 89,1 % auf 38 Mio. € am gravierendsten.

Besser ist die Situation bei E.ON. Zwar ist der Umsatz um 13 % gesunken, aber das Ergebnis (bereinigten EBIT) konnte um 11 % auf 2,3 Mrd. € verbessert werden. Durch die Übernahme der Netzaktivitäten von RWE wird bei E.ON mehr als ein Drittel des Umsatzes (37 %) und knapp zwei Drittel des Ergebnisses (62 % des EBIT) mit den Netzen erwirtschaftet.

Vattenfall konnte seinen Umsatz in den ersten 3 Quartalen um 12 % auf 109 Mrd. € steigern. Der EBIT fiel allerdings um 3 % auf 1,5 Mrd. €. Die Umsätze entfallen schwerpunktmäßig – mehr als die Hälfte auf Vertrieb und konventionelle Erzeugung (Kernenergie und Wasser), Windenergie (6 %), Wärme (22 %) und Netze (15 %) erwirtschaften den restlichen Umsatz. Zum Ergebnis trägt vor allem die Erzeugung mit 56 % (aufgrund der niedrigen Materialkosten), sowie die Netze (30 %), Windenergie (13 %), Wärme (2 %) und Vertrieb (8 %) bei. Der Bereich Wind konnte das Ergebnis im Vergleich zum Vorjahr fast verdreifachen (273 %), während der Wärmebereich einen Rückgang von 87 % zu verkraften hat.

EnBW erwirtschaftete in den ersten 9 Monaten 2018 einen Umsatz von 17,4 Mrd. € (+13,4 Prozent) und einen bereinigten EBIT von 680,4 Mio. € (- 4 %). Inzwischen ist das Netzsegment für 62,3 % (Vorjahr 54,5 %) des Ergebnisses verantwortlich. Der Netzbereich hat als einziger Bereich eine Verbesserung um fast ein Fünftel (18,1 %) bei bereinigten EBIDA. Alle anderen Bereiche haben nahezu gleiche Anteile am Ergebnis und sind rückläufig. Vor allem der Stromvertrieb hat ein Zehntel (-10,2 %) des Ergebnisses verloren.

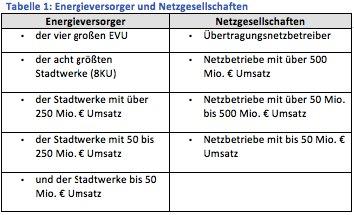

Bei zwei der drei großen deutschen Energieversorger ist der Netzbetrieb inzwischen die wichtigste Ertragssäule geworden, die knapp zwei Drittel des Ergebnisses erwirtschaftet. Das Center für kommunale Energiewirtschaft am INeKO, einem Institut an der Universität zu Köln, hat anhand der veröffentlichten Jahresabschlüsse aus 2016/17 von insgesamt 556 Energieversorgungsunternehmen und 194 Netzgesellschaften zwei aktualisierte Studien veröffentlicht. Dabei wurden neben den Abschlüssen der Unternehmen auch die Sparten Strom und Gas einer Analyse unterzogen. Die Analyse umfasst die wichtigsten 40 Kennzahlen und Daten zur Bewertung der Wirtschaftlichkeit. Dabei werden innerhalb der Unternehmensgrößen Durchschnittszahlen ermittelt und die Kennzahlen der Unternehmen übergreifend verglichen.

Das Benchmarking Center Europe ist ein Bereich des INeKO – Institut an der Universität zu Köln, es führt Benchmarkingvergleiche für Unternehmen und staatl. Institutionen durch. Durch die Kooperation mit APQC steht uns die größte Benchmarkingdatenbank der Welt zur Verfügung. Mit weltweit über 25.000 Benchmarkingstudien in nahezu allen Branchen werden Kennzahlenvergleiche für nahezu alle betrieblichen Prozesse durchgeführt.

Für die Energiewirtschaft wurde das Center für kommunale Energiewirtschaft gegründet. Es versteht ich als eine Forschungseinrichtung und Partner der kommunalen Energieversorger. Bisher wurden u.a. Benchmarkingvergleiche der Energieversorger sowie der Netzgesellschaften durchgeführt. Weitere Studien zum Marketing und Produktbundling, zu den Berichtspflichten zur Führung von Energieversorgungsunternehmen wurde bereits durchgeführt.

INeKO – Benchmarking Center Europe

Gottfried-Hagen-Str. 60-62

51105 Köln

Telefon: +49 (221) 86053-16

Telefax: +49 (221) 86053-29

http://www.bmc-eu.com

Geschäftsführer

Telefon: +49 (221) 8605312

E-Mail: m.schmieder@bmc-eu.com