Ein wichtiger Schritt in Richtung Digitalisierung: Die E-Rechnungspflicht. Sie geht auf eine EU-Richtlinie aus dem Jahr 2010 und die E-Rechnungsverordnung aus dem Jahr 2017 zurück. Dort wurde zunächst der Rechnungsverkehr zwischen Unternehmen und öffentlichen Auftraggebern geregelt – seit 2020 ist dort die E-Rechnung Pflicht. Als Datenmodell dient eine Beschreibung der erfassten Informationen (EN 16931 für die Belegerstellung), die Daten liegen in einer strukturierten XML-Datei und können elektronisch ausgelesen und archiviert werden.

X-Rechnung ist das reine XML-Format, gut geeignet für den Austausch zwischen zwei Softwaresystemen. ZUGFeRD ist ein weiterer Standard, der die XML-Daten in ein (lesbares) PDF integriert. Der Vorteil: die E-Rechnung bleibt für den Menschen lesbar und kann trotzdem direkt elektronisch verarbeitet werden. Das dritte übliche Format heißt EDI (Electronic Data Interchange) und verbindet Logistik-, Finanz- und Geschäftsdaten von Unternehmen miteinander. Reine Word-, Excel- oder PDF Dateien sowie Papierrechnung haben diese elektronisch lesbare Komponente nicht und fallen damit aus – sie werden als „Sonstige Rechnungen“ klassifiziert.

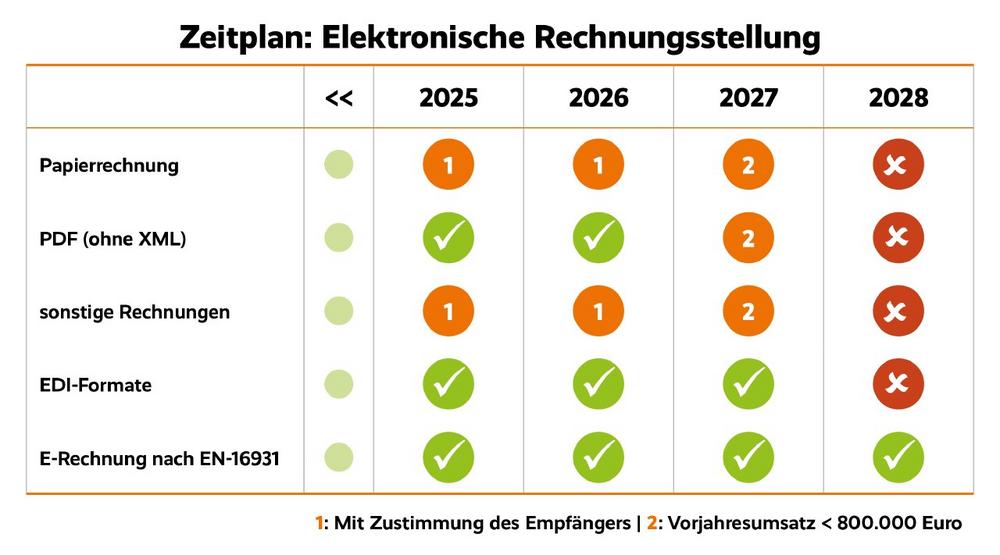

E-Rechnungsempfang verpflichtend

Seit dem ersten Januar 2025 gilt die erste Phase der E-Rechnung. Alle Unternehmen und Freiberufler müssen elektronische Rechnungen empfangen können. Wer bereits mit einer Software für das Rechnungswesen gearbeitet hat, ist von seinem Anbieter bereits im Vorfeld auf diese Pflicht hingewiesen und hoffentlich vorbereitet worden – Finanzbuchhaltung und Fakturierung von HANSALOG MEGA konnten bereits im letzten Jahr die kommende Anforderung erfüllen. Der eigentliche Aufwand lag bei den Anbietern der Fakturierungssoftware, die die eingegebenen Rechnungsdaten nun zusätzlich zum PDF per XML bereitstellen und gesendete Daten auslesen müssen. Auf den ersten Blick ändert sich zum Beispiel beim PDF-Versand per Mail nichts. Eine geeignete Software zeigt die darin eingebetteten XML-Daten an und kann sie automatisiert übernehmen.

Termine und Ausnahmen

Bislang gibt es keine Verpflichtung, E-Rechnungen im EU- oder Nicht-EU-Ausland zu versenden. Die E-Rechnungspflicht betrifft derzeit B2B-Bereich innerhalb eines Landes sowie Rechnungen an öffentliche Auftraggeber. Die Termine und Ausnahmen für den elektronischen Zahlungsverkehr in Deutschland im Überblick:

- Ab 01.01.2025 müssen alle Unternehmen und Freiberufler in der Bundesrepublik E-Rechnungen empfangen können.

- Die E-Rechnung ist verpflichtend, wenn beide Unternehmen im Inland angesiedelt sind. Bis 2027/2028 gelten Übergangsfristen für PDF- oder Papierrechnungen.

- Für Kleinbetragsrechnungen bis zu 250 Euro gilt die E-Rechnungspflicht nicht.

- Rechnungen für private Kunden oder Endverbraucher dürfen weiterhin per PDF oder in Papierform ausgestellt werden und müssen es sogar, wenn der Kunde es verlangt.

- Unternehmen mit einem Vorjahresumsatz über 800.000 EUR im B2B-Bereich müssen ab 01.01.2027 E-Rechnungen versenden.

- Ab dem 01.01.2028 besteht für alle Unternehmen E-Rechnungspflicht.

- „Sonstige Rechnungen“ (PDF, Papierform) können von der vorherigen Zustimmung des Empfängers abhängen.

- Im internationalen Zahlungsverkehr existieren unterschiedliche Anforderungen an Formate und Validierung. In den nächsten Jahren ist mit weiteren Regelungen zu rechnen.

Vorteile für Unternehmen

Richtig eingesetzt spart die E-Rechnung Zeit und damit Geld: sie digitalisiert die Finanzbuchhaltungen umfassend. Die Eingabe erfolgt nur noch auf der Seite der Rechnungserstellung und kann dann nahtlos in den individuellen Prozess integriert werden. Bestehende Workflows lassen sich weiter nutzen, manuelle Zwischenschritte entfallen. Welches Format beim Rechnungsschreiben zum Einsatz kommt, wird einmalig in den Basisdaten des Kunden eingestellt.

Die eingehende Rechnung wird eingelesen, an die Finanzbuchhaltung übergeben, zur Prüfung und Freigabe weitergeleitet und nach Bestätigung zur Zahlung angewiesen. Skonti, Zahlungsziele, Liquiditätsplanung – alle bereits etablierten Prozesse haben Zugriff auf die Rechnungsdaten. Das gesamte Rechnungswesen läuft ab, ohne dass Eingaben doppelt vorgenommen werden, und die Zahlungsdaten stehen sofort in der Finanzbuchhaltung zur Verfügung. Auch für die revisionssichere Aufbewahrung nach GoBD-Anforderungen ist die E-Rechnung ideal – die XML-Version gilt als „buchhalterisches Original“.

Ein richtiger Schritt, der die Digitalisierung in Rechnungserstellung und -empfang antreibt. Die nächsten Abstimmungen zum digitalen Rechnungsaustausch sollen Hürden für eine europaweite Umsetzung beseitigen.

Darum lohnt sich die E-Rechnung

- Der Umstellungsaufwand lag in erster Linie bei den Herstellern der Fakturierungs- und FiBu-Software. Die Unternehmen profitieren.

- Kleinunternehmer und Freiberufler müssen den Empfang der E-Rechnung sicherstellen … eine gute Gelegenheit, sich mit einer passenden Software zukunftsfähig aufzustellen.

- Digitaler Versand, sofortige Zustellung, keine Portokosten und Posthandling – die Prozesskosten pro Rechnung sinken deutlich.

- XML-Daten können problemlos GoBD-konform archiviert werden.

- Geringere Fehleranfälligkeit, bessere Übersichtlichkeit und Sicherheit.

- Schneller Zugang der Rechnung beim Empfänger verkürzt die Dauer bis zum Eingang der Zahlung.

- Keine Fehler durch manuelle Bearbeitung – Zahlendreher, Doppelzahlungen und verpasste Skontofristen.

Und was leistet HANSALOG MegaPlus®?

HANSALOG MegaPlus® bietet neben Lösungen für den Versand und Empfang von Rechnungen viele Vorteile, die darüber hinaus gehen:

- Lauffähig direkt auf Ihren EDV-Systemen oder in der Cloud.

- Leistungsstarke Fakturierung, welche als Stand-alone Lösung, als Add-On zur bestehenden Fakturierung oder als integrierte Lösung von MegaPlus® einsetzbar ist.

- Manuelle Erfassung und Fakturierung der Lieferungen und Leistungen oder über Schnittstellen (z. B. Shop-Lösungen).

- Ausgabe der Rechnungen per X-Rechnung, ZUGFeRD oder PDF/Papier.

- Rechnungsversand aus dem System per Mail oder per Schnittstelle an Service-Provider.

- Digitaler Upload von Eingangsrechnungen aus dem elektronischen Postfach.

- Überprüfung der Inhalte (Konformität).

- Import der XML-Daten in das Rechnungswesen und/oder Weitergabe in den internen Workflow.

- Unterstützung bei der Rechnungseingangsprüfung, z.B. Kontrolle, ob XML- und PDF-Daten übereinstimmen.

- GoBD-konforme Archivierung des Vorgangs.

Mehr Informationen finden Sie hier

Die HANSALOG Gruppe ist ein familiengeführtes Softwareunternehmen mit 220 Mitarbeitenden und Standorten in ganz Deutschland. Seit 1973 sammeln sich hier HR-Software-Expertenwissen und innovative Produkte made in Germany. Neben personalwirtschaftlichen Softwarelösungen wie Entgelt- und Reisekostenabrechnung, Personalmanagement, Zeitwirtschaft und Recruiting, bietet das Unternehmen Produkte für Finanzwesen sowie Dienstleistungen für Reisekosten-, Lohn- und Gehaltsabrechnungen an. Die prozessorientierten Anwendungen von HANSALOG stehen für zertifizierte Qualität und innovative Funktionalität, welche die digitale Transformation im Finanz- und Personalwesen voranbringen.

www.hansalog.de

HANSALOG GmbH & Co. KG

Am Lordsee 1

49577 Ankum

Telefon: +49 (5462) 765-0

Telefax: +49 (5462) 765-443

http://www.hansalog.de

Auszubildende B.A.

E-Mail: cschroeder@hansalog.de

![]()